ESG e Sustentabilidade podem ser usados como sinônimos?

Embora sejam conceitos fortemente conectados, ESG e Sustentabilidade têm significados bem diferentes. Aqui nesse texto você verá as diferenças desses termos, tanto teoricamente quanto para aplicação prática.

Inclusive, recentemente publicamos uma matéria intitulada “Diferença Entre Sustentabilidade e ESG: Esses Conceitos são a Mesma Coisa?”, por Monica Kruglianskas. Sem dúvida, o conteúdo despertou grande interesse do público preocupado com a responsabilidade empresarial. Tanto em relação à crítica, como à proteção do planeta, intimamente ligada aos problemas sociais. Assim, nesse texto enfatiza-se a importância da sustentabilidade para a condução dos negócios contemporâneos e a sua diferença em relação ao significado da sigla ESG-Environmental, Social and Governance.

ESG e Sustentabilidade não são a mesma coisa

De fato, o texto que citamos acima chama atenção para o fato de que muitas pessoas usam os dois conceitos como sinônimos. Inclusive, executivos ou mesmo acadêmicos! Mas, a rigor isso não é adequado. Afinal, pode induzir a erros na prática da gestão corporativa.

Aliás, isso é tão real que empresas com setores que possuem sérios desafios de sustentabilidade ostentam bom desempenho ESG. Por exemplo, a indústria de combustíveis fósseis geradores de gases de efeito estufa (carvão e petróleo). Ou, ainda, a indústria do tabaco.

Com efeito, não é incomum empresários afirmarem que estão implementando critérios ESG em seus negócios. Dessa forma, dando a entender que estão tornando suas empresas mais sustentáveis. No entanto, na verdade a busca da sustentabilidade é um processo muito mais abrangente e complexo. Isto é, exige inovações, mudanças culturais, envolvimento e comprometimento de todas as áreas e níveis organizacionais. Especialmente da cúpula diretiva e do conselho administrativo, no caso das empresas de maior porte.

Todavia, é preciso reconhecer que a implementação de parâmetros ESG não deixa de ser um passo importante. Sem dúvida, é de grande ajuda para a busca da sustentabilidade.

ESG é um novo conceito

Então, o presente texto visa complementar e aprofundar a matéria publicada anteriormente. Assim, pelo que será exposto é possível entender que o ESG não é uma evolução do conceito de sustentabilidade. Mas, é um conceito novo que agrega valor à ela.

Sobretudo, o ESG contribui para dar mais transparência aos riscos da falta de sustentabilidade das corporações. Por isso, como consequência virtuosa, atrai o mercado financeiro (bancos, seguradoras, investidores, governo, consumidores, etc).

Portanto, as organizações em geral e as empresas em particular devem entender e valorizar a sustentabilidade. Sem dúvida, atualmente representa uma necessidade para sobrevivência no médio e longo prazo. Especialmente no atual contexto das crises climática e da desigualdade social, que tendem a ser cada vez mais ameaçadoras para o planeta e seus habitantes.

A seguir, vamos resgatar alguns marcos ilustrativos da evolução desses conceitos.

ESG e Sustentabilidade: entenda a evolução dos conceitos

O conceito de sustentabilidade é bem mais antigo e muito mais multifacetado e abrangente do que o ESG. De fato, o surgimento do ESG é muito recente (2004). Bem como sua efetiva adoção pelas empresas de forma mais significativa, que só começou a ocorrer nos últimos anos.

A saber, essa adoção retardada dos princípios ESG tem diversos motivos. Dentre eles o debate, não totalmente pacificado, entre a fidúcia dos gestores (defendida por Milton Friedman) e os novos princípios decorrentes do avanço da maturidade da sustentabilidade (Capitalismo dos Stakeholders) nos últimos anos.

No entanto, a preocupação com a questão da sustentabilidade já existe há muito tempo. De fato, com outros nomes e diferentes defensores, tais como filósofos, historiadores, biólogos, políticos entre outros.

A ideia da Sustentabilidade

1949: Primeiros conceitos

Uma das primeiras obras sobre o assunto envolvendo o mundo dos negócios foi o livro intitulado “A Sand County Almanac: And Sketches Here and There” publicado em 1949. A saber, o autor, Aldo Leopold, era um conservacionista, filósofo, educador e pesquisador dos mistérios das florestas.

Dentre suas principais ideias podemos destacar:

- a Terra é uma comunidade de seres vivos, o que demanda o estudo da ecologia;

- a Terra tem que ser amada e respeitada, o que exige uma ética conservacionista;

- nossos impactos na natureza constituem uma forma de violência alimentada por uma ética de conquistas.

1962: Preocupação com o meio ambiente

Em 1962 é publicado um outro livro emblemático, bastante conhecido, de autoria de Rachel Louise Carlson. Na obra intitulada “Silent Spring”, ela chama a atenção da sociedade para os efeitos tóxicos dos produtos químicos no meio ambiente e na saúde humana.

Assim, a autora coloca de forma muito clara que a humanidade não tem controle sobre a natureza. Afinal, não é nada mais que uma parte dela. Além disso, afirma que que os cidadãos não devem cegamente acreditar nas corporações e nos governos como críveis para operar no interesse da sociedade. Portanto, esta deve desafiá-los quando detectar desvios inaceitáveis.

1987: o Relatório Bruntland

Várias outras obras sobre o assunto se sucederam, até que em 1987 foi publicado o livro “Our Commum Future” conhecido como o Relatório Bruntland. A saber, a obra foi produzida pela Comissão do Meio Ambiente e Desenvolvimento das Nações Unidas, sob a liderança da Primeiro-Ministro da Noruega, Gro Harlem Bruntland.

Assim, é neste contexto que o termo “sustentabilidade” passa a ser adotado e disseminado globalmente. Isso através da definição do conceito de desenvolvimento sustentável – DS proposto por esta comissão:

“…é o desenvolvimento capaz de suprir as necessidades da geração atual, sem comprometer a capacidade de atender às necessidades das futuras gerações. É o desenvolvimento que não esgota os recursos para o futuro”.

Embora a referida definição seja bastante aceita, ela é considerada de difícil operacionalização. Então, na tentativa de sua operacionalização, inúmeros trabalhos e publicações surgiram e seguem se multiplicando.

1995: Princípios operacionais do comportamento sustentável

Por exemplo, Thomas N. Gladwin e seus colegas da New York Univesity, no artigo seminal “Shifting Paradigms for Sustainable Dvelopment: Implications for Management Theory and Research” de 1995, já citava oito princípios operacionais para para caracterizar um comportamento biofisicamente sustentável. São eles:

- assimilação (capacidade da natureza de assimilar as emissões poluentes, …);

- regeneração (respeito à capacidade de regeneração da natureza…);

- diversificação (policultura agricola, ecoturismo, …);

- restauração (reflorestamento, descontaminação, …);

- conservação (ecoeficiência, construções inteligentes, …);

- dissipação (redução de embalagens, desmaterialização, …);

- perpetuação (recursos renováveis, energia renovável,…);

- e circulação (reciclagem, economia circular, …).

1997: A agenda da sustentabilidade

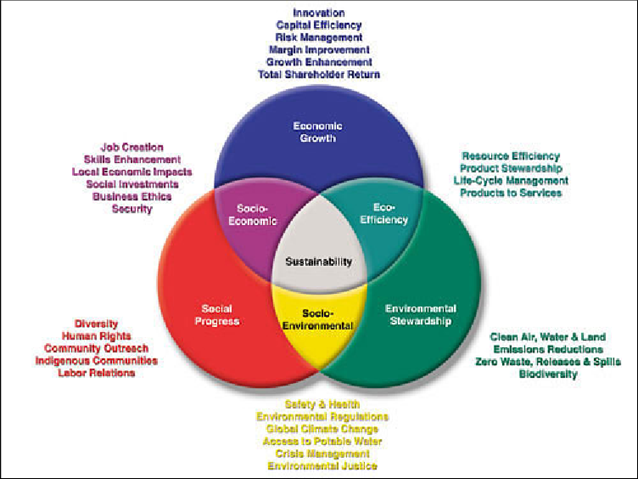

Em 1997 surge o livro “Canibal with Forks” de autoria de John Elkington, que propõe que a agenda da sustentabilidade incorpore a tríplice finalidade (triple bottom line). Assim tenha como foco a busca concomitante de:

- Prosperidade Econômica;

- Qualidade Ambiental;

- Justiça Social.

De fato, essa proposta teve uma ampla aceitação pela academia, empresas, governo e ongs. Sobretudo porque propiciou um conceito mais operacional, embora não isento de dificuldades. Abaixo, o diagrama para representação gráfica do seu conceito, que tem sido muito popular:

Surgimento do termo ESG

O termo ESG foi cunhado em 2005 na conferência da ONU. Foi nessa ocasião que Kofi Annan, então o Secretário Geral da ONU, convidou 50 CEOs para participarem de uma iniciativa conjunta sob os auspícios do “Global Compact” e patrocínio do IFC – International Finance Corporation e o Governo Suíço. Sobretudo, a iniciativa visava integrar os princípios da sustentabilidade de forma mais incisiva no mercado de capitais.

Então, participaram da iniciativa investidores institucionais, gestores de ativos, analistas de pesquisa e consultores globais. Bem como órgãos governamentais e reguladores, para examinar o papel dos direcionadores de valores ambientais, sociais e de governança na gestão de ativos e pesquisas financeiras.

Assim, houve uma grande concordância entre os participantes sobre a importância que os fatores ESG exercem no contexto dos investimentos de longo prazo. Depois de um ano, produziu-se o relatório “Who Cares Wins”, que registrou os resultados da conferência.

ESG e Sustentabilidade: Mas o que é a abordagem ESG?

A saber, a abordagem ESG visa a avaliar até que ponto uma corporação trabalha em prol de objetivos sociais e ambientais que vão além do papel da corporação para maximizar seus lucros. Assim, na perspectiva ESG procura-se atingir um conjunto de objetivos.

O que significa ODS – Objetivos do Desenvolvimento Sustentável

Primeiro, ambientais (E), bem como um conjunto de objetivos relacionados ao apoio a certos movimentos sociais (S). Também há um terceiro conjunto de objetivos, relacionados ao fato de a corporação ser gerida (G) de forma consistente com a diversidade, equidade e inclusão. Sem dúvida, os ODS-Objetivos do Desenvolvimento Sustentável constituem um bom referencial para o estabelecimento de metas e indicadores relacionados com os parâmetros ESG.

Critérios ESG

Portanto, os fatores ESG constituem um conjunto de padrões para as operações de uma empresa, que investidores socialmente conscientes usam para selecionar potenciais investimentos. Por exemplos, dentre esses padrões ou critérios ESG usados por investidores podemos citar:

- Determinar o impacto de uma empresa nas mudanças climáticas ou emissões de carbono,

- Uso da água ou esforços de conservação,

- Políticas anticorrupção,

- Diversidade do conselho,

- Esforços de direitos humanos,

- Desenvolvimento da comunidade.

Assim, os critérios ambientais analisam o desempenho de uma empresa como guardiã do meio ambiente natural. Já os critérios sociais examinam como uma empresa gerencia o relacionamento com seus funcionários, fornecedores, clientes e as comunidades onde atua. Enquanto que os critérios de governança tratam da liderança de uma empresa, remuneração dos executivos, auditorias, controles internos e direitos dos acionistas.

Qual a relação entre ESG e desempenho financeiro?

Com efeito, a evidência da existência de uma relação entre ESG e desempenho financeiro está se tornando cada vez maior. Sem dúvida, há a combinação do dever fiduciário e de um amplo reconhecimento da necessidade da sustentabilidade para os investimentos no longo prazo. Assim, cada vez mais, as preocupações ambientais, sociais e de governança corporativa assumem importância crescente no mercado de investimentos.

Além disso, os princípios ESG têm grande proximidade com os conceitos de “Investimento Responsável” e de “Investimento Sustentável”. Portanto, sua adoção do ponto de vista prático, para serem úteis aos tomadores de decisão de investimento, devem ser consistentes com os indicadores adotados pelas agências de ratings. Por exemplo: Bloomberg, Sustainalytics, Thomson Reuters, CDPP, ISS ESG, MSCI -Esg Research, Reprisk, Insight 360, e KLD.

Hoje, uma das principais áreas de preocupação na discussão sobre a confiabilidade das divulgações do desempenho ESG é o estabelecimento de classificações confiáveis. Diante disso, todos os mercados financeiros do mundo estão atuando de forma crescente para fornecer índices de classificação ESG relevantes.

ESG e Sustentabilidade: propósitos, amplitude e desafios diferentes

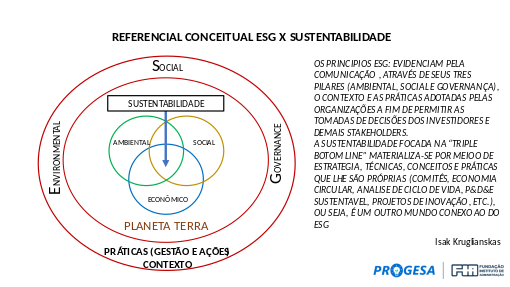

Portanto, há que se ter muito claro que, embora ESG e Sustentabilidade estejam muito relacionados não representam a mesma coisa. Ou seja, enquanto a ESG tem como principal propósito produzir informações para tomada de decisões, o conceito de Sustentabilidade é o que serve de embasamento para a concepção e modelagem de negócios sustentáveis. Portanto, este último contempla uma amplitude e desafio bem maior do que a implementação dos princípios e práticas ESG.

A seguir , a figura visa a apresentar um modelo que procura, de forma simplificada, ilustrar a integração dos dois conceitos.

Dados ESG e o Relatório de Sustentabilidade

A saber, os dados ESG são predominantemente qualitativos, não financeiros. Por isso, não são facilmente quantificáveis em termos monetários. O mercado de investimentos há muito lida com variáveis intangíveis como o “goodwill”, o que tem sido amplamente aceito para a valorização de uma empresa. Mas, os intangíveis ESG não só são altamente subjetivos, mas também particularmente difíceis de quantificar e, mais importante, de verificar.

Atualmente, milhares de profissionais de todo o mundo exercem o cargo de “Analista ESG”. Também o investimento ESG é tema de notícias nas páginas financeiras dos principais jornais do mundo. Assim, muitos investidores reconhecem que as informações ESG sobre corporações são vitais para entender o propósito corporativo, a estratégia e a qualidade da gestão das empresas. Porém, é oportuno ressaltar que as informações ESG estão intimamente relacionadas com aquelas apresentadas pelos relatórios de sustentabilidade (que estão sendo substituídos pelos Relatos de Sustentabilidade -“

Neste contexto, é muito importante chamar a atenção para o fato de que não é incomum a publicação deste documento com informações enviesadas. Geralmente por estratégias de “green washing” visando a induzir percepções falsas aos stakeholders.

Assim, falta de clareza e veracidade na divulgação das práticas ambientais, sociais e de governança (ESG) pode criar uma lacuna ou distorcer as informações para investidores e financiadores responsáveis pelas avaliações para as tomadas de decisões.